米株

米株

【材料】日立化成<4217>のフィスコ二期業績予想

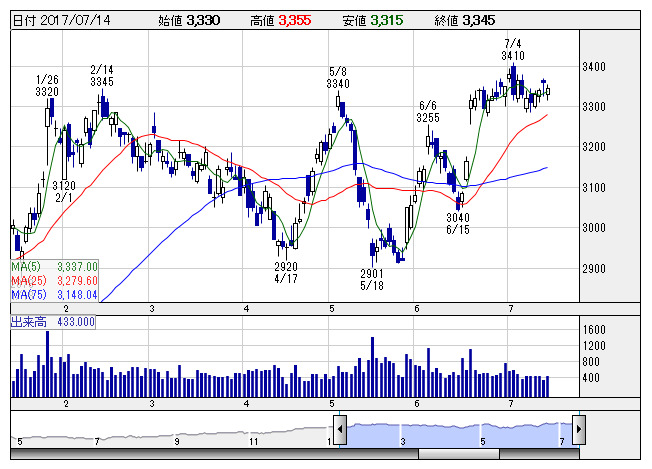

日立化 <日足> 「株探」多機能チャートより

日立化 <日足> 「株探」多機能チャートより※この業績予想は2017年7月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日立化成<4217>

3ヶ月後

予想株価

3,500円

日立グループの化学メーカー。リチウム電池向け負極材で世界トップ。17.3期は、メモリ向け採用拡大のダイボンディング材料と、車載向け出荷数量増加のリチウムイオン電池用負極材が業績を牽引。増収・増益に。

ダイボンディングフィルムやCMPスラリーなど半導体材料が改善。リチウムイオン電池用材料やプリント基板材料も成長し、18.3期、19.3期共に過去最高営業利益更新見込み。株価は高値安定から上値追いを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/610,000/58,000/60,000/42,500/204.10/60.00

19.3連/F予/650,000/65,000/67,500/48,000/230.50/65.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/06

執筆者:YT

《FA》

提供:フィスコ