米株

米株

【材料】SYSKEN<1933>のフィスコ二期業績予想

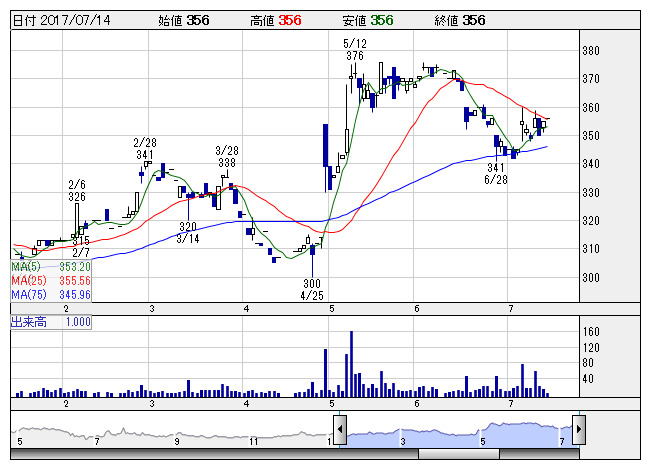

SYSKEN <日足> 「株探」多機能チャートより

SYSKEN <日足> 「株探」多機能チャートより※この業績予想は2017年7月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

SYSKEN<1933>

3ヶ月後

予想株価

340円

九州を中心に電気通信設備工事を手掛ける。NTT関連工事が主力。発注者への提案で受注額の積み上げ図る。情報電気通信工事は受注増。総合設備工事は完成工事増加。原価率改善も収益寄与。17.3期は2桁営業増益。

中間配当制度導入。18.3期は情報電気通信工事が伸び悩む可能性。競争激化で原価率の上昇懸念も台頭。バリュエーション面は割安感が強いが、業績懸念で手掛けづらい状況。今後の株価は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/27,400/700/900/600/45.80/10.00

19.3期連/F予/27,600/710/910/610/46.56/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/06

執筆者:YK

《FA》

提供:フィスコ