米株

米株

【材料】NTTドコモ<9437>のフィスコ二期業績予想

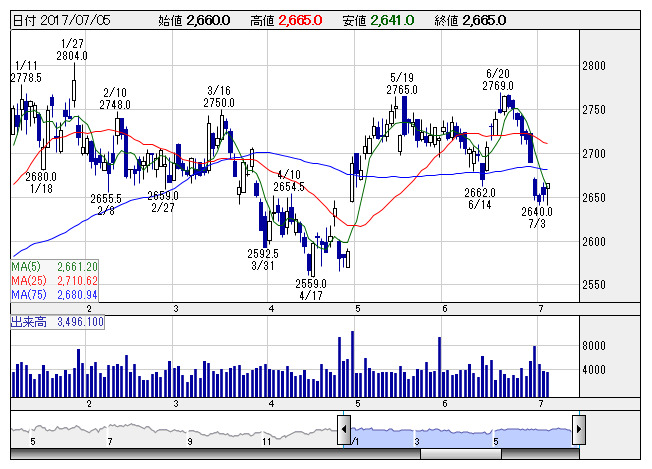

NTTドコモ <日足> 「株探」多機能チャートより

NTTドコモ <日足> 「株探」多機能チャートより※この業績予想は2017年6月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

NTTドコモ<9437>

3ヶ月後

予想株価

2,800円

国内携帯キャリア最大手でNTTの子会社。継続的な自社株買いを実施。5G標準仕様早期策定の共同提案で国内外企業と合意。スマートライフ事業がけん引役、17.3期は減価償却方法変更もプラスで2割営業増益。

「ドコモ光」サービス契約者数の拡大で通信サービス収入が増加、減価償却費増加などコスト増あるが、18.3期も増収増益予想。株主還元策や5Gサービス進捗への期待感なども支えとなり、株価は安定した推移へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/4,700,000/1,000,000/1,050,000/675,000/182.21/100.00

19.3期連/F予/4,800,000/1,050,000/1,100,000/700,000/188.96/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/21

執筆者:佐藤勝己

《FA》

提供:フィスコ