米株

米株

【材料】ANAホールディングス<9202>のフィスコ二期業績予想

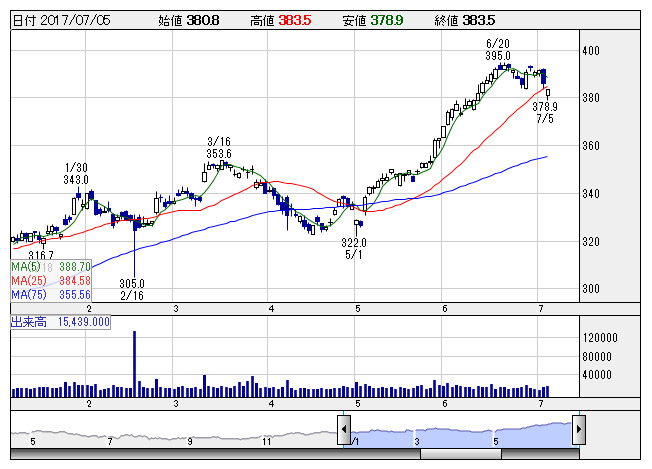

ANAHD <日足> 「株探」多機能チャートより

ANAHD <日足> 「株探」多機能チャートより※この業績予想は2017年6月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ANAホールディングス<9202>

3ヶ月後

予想株価

400円

航空運送事業が主力。国内線が過半を占め、国際線は4分の1程度。旅行事業や商社事業等も。ピーチ、エアアジアのLCC2ブランドとのマルチブランド戦略を推進。訪日外国人やビジネス客増加で好調。最高益更新へ。

国際線が好調を維持。国内線も訪日客の移動で堅調。航空機整備費などの増加を吸収。子会社化したピーチ・アビエーションの株式評価洗い替えで特別利益が増える。21.3期までにLCC関連の売上高を大幅に引き上げへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/1,910,000/150,000/140,000/125,000/35.68/6.00

19.3期連/F予/2,000,000/160,000/160,000/140,000/39.97/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/30

執筆者:井上裕一

《FA》

提供:フィスコ