米株

米株

【材料】日特建設<1929>のフィスコ二期業績予想

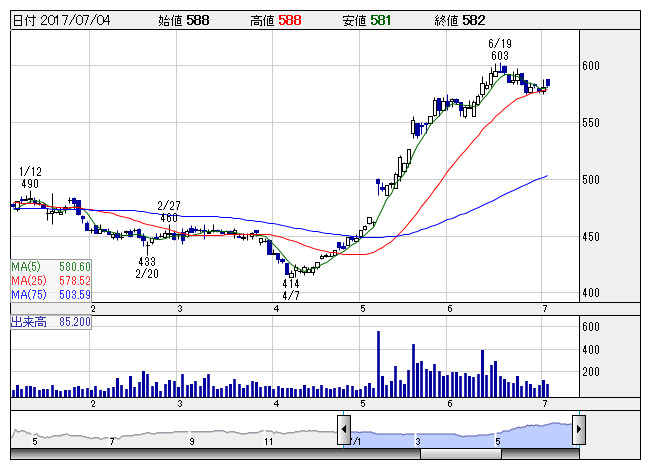

日特建 <日足> 「株探」多機能チャートより

日特建 <日足> 「株探」多機能チャートより※この業績予想は2017年6月30日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

日特建設<1929>

3ヶ月後

予想株価

580円

ダム基礎工事、地盤改良などに強みを持つ特殊土木建設大手。麻生グループ。地質に強く、関西電力黒四ダムなど国内の大規模ダムの基礎工事を数多く手掛ける。環境・防災、維持補修、都市再生工事などを主力事業とする。

17.3期は防災・減災関連需要増加が寄与して3%営業増益。18.3期は手持ち工事は豊富も、コスト負担重く、営業減益予想。株価は18.3期の収益伸び悩みを織り込み、当面は上値の重い展開が続く見通し。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/60,200/3,200/3,150/2,200/51.68/21.00

19.3期連/F予/60,700/3,300/3,250/2,270/53.32/21.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/30

執筆者:TH

《FA》

提供:フィスコ