米株

米株

【材料】黒崎播磨<5352>のフィスコ二期業績予想

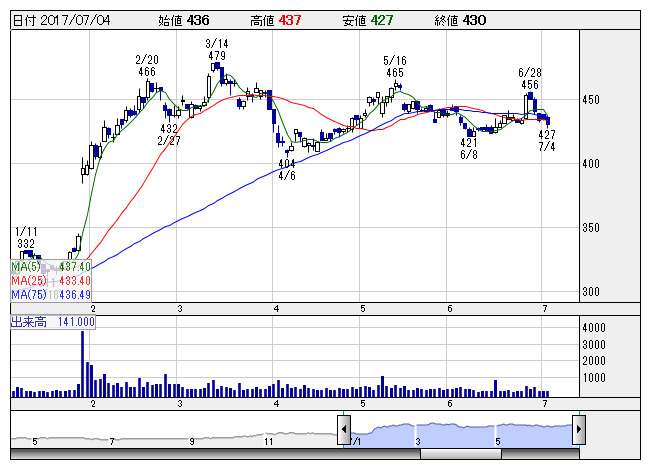

黒崎播磨 <日足> 「株探」多機能チャートより

黒崎播磨 <日足> 「株探」多機能チャートより※この業績予想は2017年6月30日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

黒崎播磨<5352>

3ヶ月後

予想株価

480円

大手総合耐火物メーカー。新日鉄住金の持分法適用関連会社。主として鉄鋼向け耐火物を製造し、主要取引先も新日鉄住金。各種窯炉の設計施工・築造修理、ファインセラミックスの製造販売も手掛ける。海外展開強化。

17.3期は円高響き減収も、原材料価格低下の効果で32%営業増益。18.3期は国内粗鋼生産増に伴う耐火物需要の増加などが寄与、増収・営業増益予想。株価指標は割安であり、株価は収益好転織り込み、持ち直しへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/118,000/7,600/7,500/4,400/482.75/35.00

19.3期連/F予/122,000/8,200/8,100/4,750/521.15/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/30

執筆者:TH

《FA》

提供:フィスコ