米株

米株

【材料】東葛ホールディングス<2754>のフィスコ二期業績予想

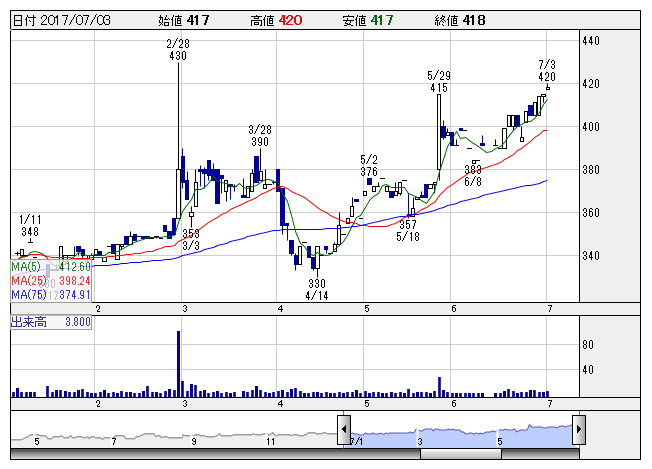

東葛HD <日足> 「株探」多機能チャートより

東葛HD <日足> 「株探」多機能チャートより※この業績予想は2017年6月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東葛ホールディングス<2754>

3ヶ月後

予想株価

430円

自動車販売事業を展開。ホンダの四輪新車販売が中心、中古車販売もホンダ系が主力。新車販売事業が売上の約8割。販売台数は堅調。量販車種のモデルチェンジ効果が寄与。サービス売上も増加。17.3期は2桁最終増益。

新車販売は主力車種のモデルチェンジ等で堅調続く。中古車販売の販売台数は改善。18.3期は2桁営業増益を見込む。今期業績計画が株価上昇を牽引だが、PBRには水準訂正余地。株価は割安感是正の動きが継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/7,760/475/475/305/63.02/10.00

19.3期連/F予/8,100/500/500/320/66.12/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/28

執筆者:YK

《FA》

提供:フィスコ