米株

米株

【材料】アサガミ<9311>のフィスコ二期業績予想

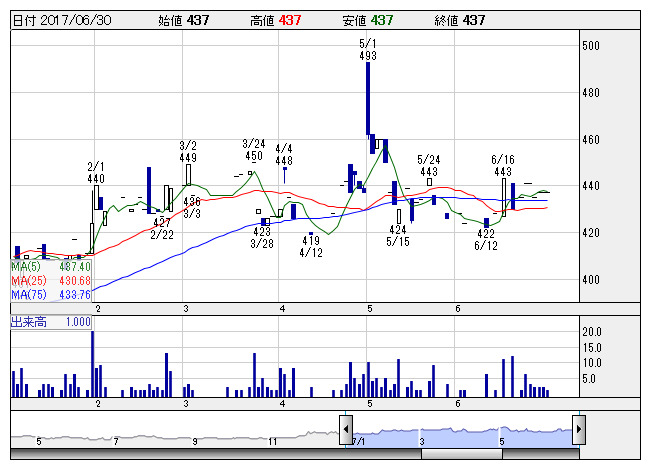

アサガミ <日足> 「株探」多機能チャートより

アサガミ <日足> 「株探」多機能チャートより※この業績予想は2017年6月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アサガミ<9311>

3ヶ月後

予想株価

440円

倉庫や運輸、港湾を手掛ける総合物流企業。印刷事業も手掛ける。消費財物流や一般・商業印刷の事業拡大に注力。物流事業は運輸部門が好調。印刷事業は収益堅調。固定資産売却損なく、17.3期は大幅な最終増益。

新物流施設が通期寄与。18.3期は小幅増収見通し。不動産事業は堅調維持だが、減価償却費や人件費増が収益面の重し。PBRは割安感が強いが、流動性に乏しい。手掛けづらさもあり、当面の株価はもち合いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/46,210/1,840/1,790/1,020/71.93/10.00

19.3期連/F予/46,600/1,900/1,850/1,060/74.75/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/20

執筆者:YK

《FA》

提供:フィスコ