米株

米株

【材料】扶桑電通<7505>のフィスコ二期業績予想

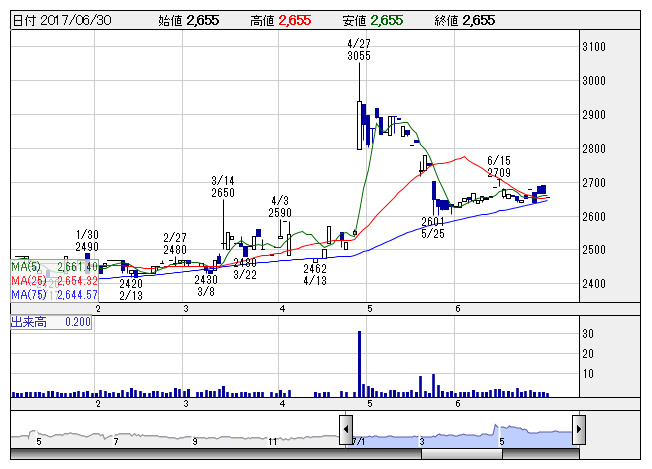

扶桑電通 <日足> 「株探」多機能チャートより

扶桑電通 <日足> 「株探」多機能チャートより※この業績予想は2017年6月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

扶桑電通<7505>

3ヶ月後

予想株価

2,750円

パートナー契約している富士通製品の販売・施工・保守が主力。全国54カ所に拠点。東京五輪に向けたICT需要の獲得を積極化。収益は2Qに集中傾向。17.9期2Qは下期に売上予定案件の前倒し計上で大幅増収増益。

下期は消防救急無線デジタル化商談の一巡で大型案件ない。外注費削減しても17.9期は営業利益足踏みか。18.9期は自治体など向けの中型案件の積み上げで営業利益反発へ。株価は上向くタイミングを探る展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9連/F予/38,000/500/600/340/236.69/80.00

18.9連/F予/39,000/600/700/420/292.37/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/26

執筆者:JK

《FA》

提供:フィスコ