米株

米株

【材料】エンチョー<8208>のフィスコ二期業績予想

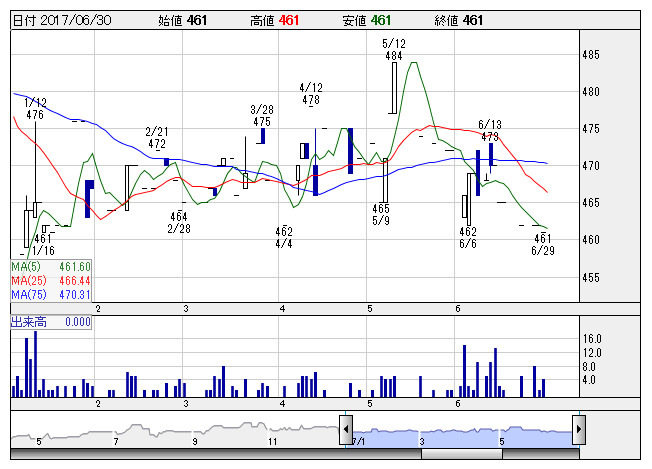

エンチョー <日足> 「株探」多機能チャートより

エンチョー <日足> 「株探」多機能チャートより※この業績予想は2017年6月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エンチョー<8208>

3ヶ月後

予想株価

470円

静岡県中心にホームセンターを運営。リフォーム事業や建築・土木のプロ向け専門店も展開。ハードストック業態の出店を加速。在庫適正化で収益体質改善。木製組立家具、寝具などが伸長。17.3期は2桁営業増益。

売場の部門再編成や在庫水準見直しの取り組みを引き続き強化。競争激化響くが、18.3期は増益見通し。収益鈍化懸念が株価の上値抑制だが、割安感が下支え。流動性に乏しく、当面の株価は動意薄の展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/38,200/560/370/210/15.31/10.00

19.3期連/F予/38,500/570/380/220/16.04/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/19

執筆者:YK

《FA》

提供:フィスコ