米株

米株

【材料】三京化成<8138>のフィスコ二期業績予想

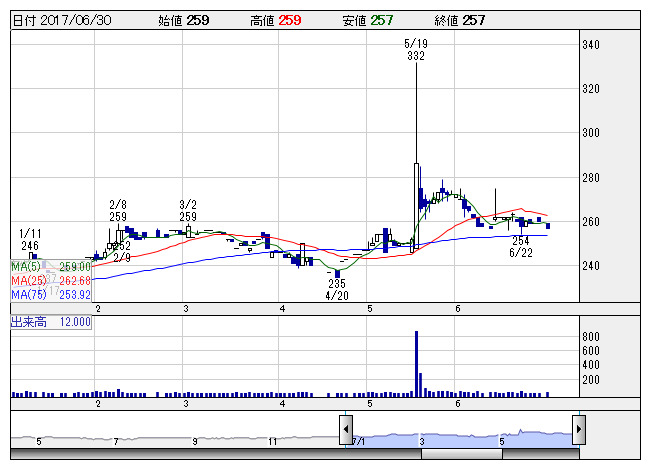

三京化 <日足> 「株探」多機能チャートより

三京化 <日足> 「株探」多機能チャートより※この業績予想は2017年6月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

三京化成<8138>

3ヶ月後

予想株価

270円

化学系商材を中心に建材、電子部品などを取り扱う商社。高付加価値商材に特化。東南アジアでの営業基盤拡大を積極化。地盤強化セメント用薬剤が伸長。放熱資材や絶縁材料は蓄電池用途で採用拡大。17.3期は増収。

繊維バインダー等の薬剤は回復の兆し。建装材事業は売上堅調。放熱資材や絶縁材料は堅調続く。18.3期は2桁営業増益見通し。PBRや配当利回りには水準訂正余地。収益改善期待もあり、株価は出遅れ修正継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/22,900/310/400/320/20.51/8.50

19.3期連/F予/23,500/330/420/340/21.79/8.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/24

執筆者:YK

《FA》

提供:フィスコ