米株

米株

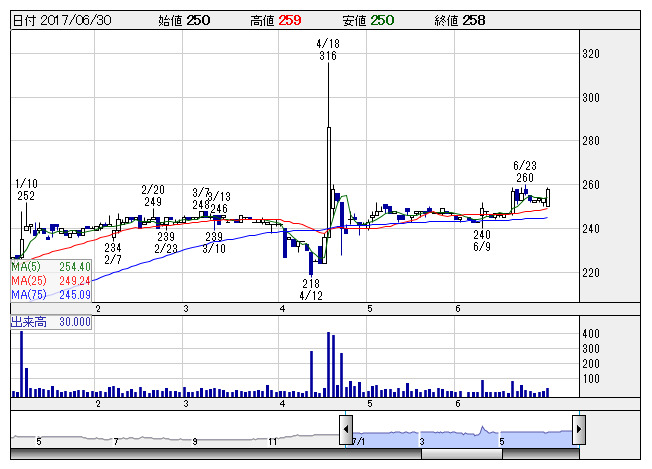

【材料】阪神内燃機工業<6018>のフィスコ二期業績予想

阪神燃 <日足> 「株探」多機能チャートより

阪神燃 <日足> 「株探」多機能チャートより※この業績予想は2017年6月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

阪神内燃機工業<6018>

3ヶ月後

予想株価

260円

舶用ディーゼルエンジンメーカー。エンジン監視・船舶支援システム等も手掛ける。外部調達部材の内製化などに注力。受注高は堅調。短納期案件受注で操業度維持。部分品減少だが、主機関が増加。17.3期は増収。

海外案件増加で受注残高は2桁増。18.3期は増収見通し。収益面は償却負担増や資材価格の上昇などが重し。業績面はマイナス視されず、株価は底堅い展開。株価指標は割安感が強く、水準訂正の動きが株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期単/F予/13,500/610/630/430/134.01/35.00

19.3期単/F予/13,800/640/660/455/141.81/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/23

執筆者:YK

《FA》

提供:フィスコ