米株

米株

【材料】あじかん<2907>のフィスコ二期業績予想

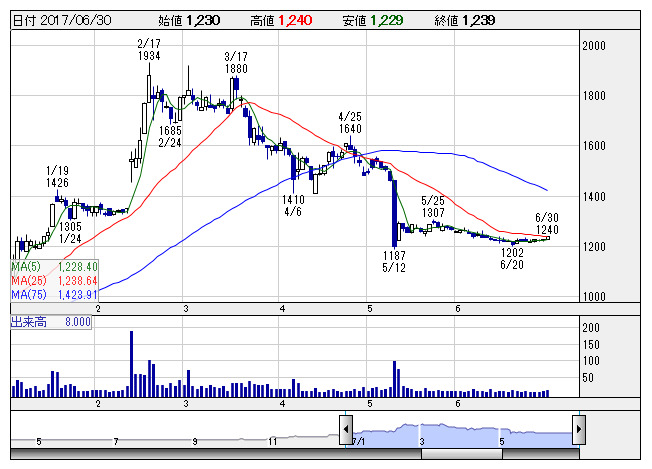

あじかん <日足> 「株探」多機能チャートより

あじかん <日足> 「株探」多機能チャートより※この業績予想は2017年6月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

あじかん<2907>

3ヶ月後

予想株価

1,200円

西日本を中心に業務用卵焼き等の惣菜類を扱う食品メーカー。新製品、リニューアル品を軸とした新規開拓に注力。ごぼう茶など自社製造製品の売上が拡大。高い生産稼働率を維持。17.3期経常利益は過去最高益更新。

18.3期は8期連続の増収見込む。ごぼう茶関連製品などヘルスフード事業が拡大。収益面は償却負担増や人件費等が重し。PBR1倍割れで割安感はあるが、今期業績計画が上値抑制要因。当面の株価は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/42,300/1,030/1,080/570/74.03/12.00

19.3期連/F予/43,200/1,200/1,250/750/97.40/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/15

執筆者:YK

《FA》

提供:フィスコ