米株

米株

【材料】メタウォーター<9551>のフィスコ二期業績予想

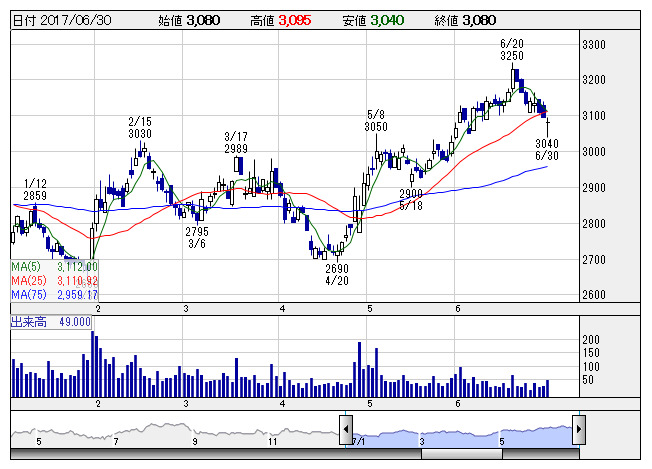

メタウォータ <日足> 「株探」多機能チャートより

メタウォータ <日足> 「株探」多機能チャートより※この業績予想は2017年6月15日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

メタウォーター<9551>

3ヶ月後

予想株価

3,250円

水・環境分野の総合エンジニリアリング企業。日本ガイシと富士電機の水環境事業が統合して誕生。浄水場・下水処理場、リサイクル施設等の機械・電気設備の設計・建設などを手掛ける。欧米中心に海外事業を強化中。

17.3期は米国子会社AAS寄与などで17%営業増益。受注高は1196億円となり過去最高更新。18.3期も海外事業の強化の効果見込み、3%営業増益予想。株価は堅調な業績動向を背景に上伸基調続く見通し。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/115,000/6,500/6,400/4,200/162.02/58.00

19.3期連/F予/120,000/7,000/6,900/4,500/173.59/58.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/15

執筆者:TH

《FA》

提供:フィスコ