米株

米株

【材料】日本ハム<2282>のフィスコ二期業績予想

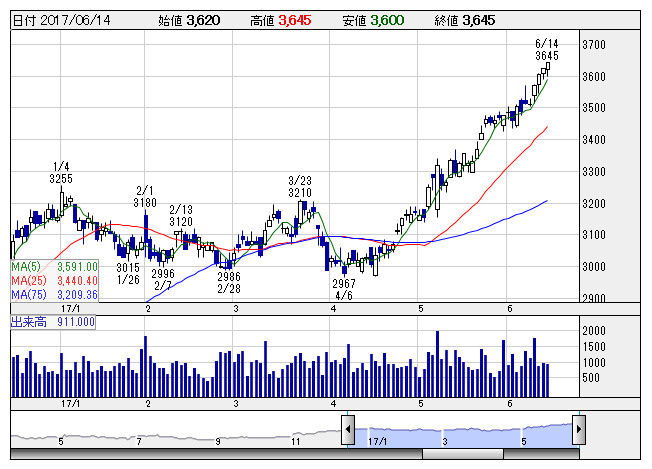

日ハム <日足> 「株探」多機能チャートより

日ハム <日足> 「株探」多機能チャートより※この業績予想は2017年5月22日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

日本ハム<2282>

3ヶ月後

予想株価

3,450円

ハム・ソーセージ大手で食肉加工業界国内断トツ1位。1円の円安で加工事業が1億円程度コスト増。17.3期は人件費上昇やベンダー事業の苦戦があったものの、鶏肉や豚肉の市況好転により、営業利益は過去最高を更新。

18.3期は下期に生体牛仕入れコスト低下で収益性改善。市況前提を保守的に見込む傾向が強い中、ソーセージ拡販や食肉市場好調継続で増収増益想定。株価に過熱感が強く短期調整リスク残るも、好業績背景に上値追いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/1,250,000/56,000/51,000/37,000/175.50/53.00

19.3連/F予/1,290,000/62,000/57,500/42,000/199.20/53.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/22

執筆者:YT

《FA》

提供:フィスコ