米株

米株

【材料】鴻池運輸<9025>のフィスコ二期業績予想

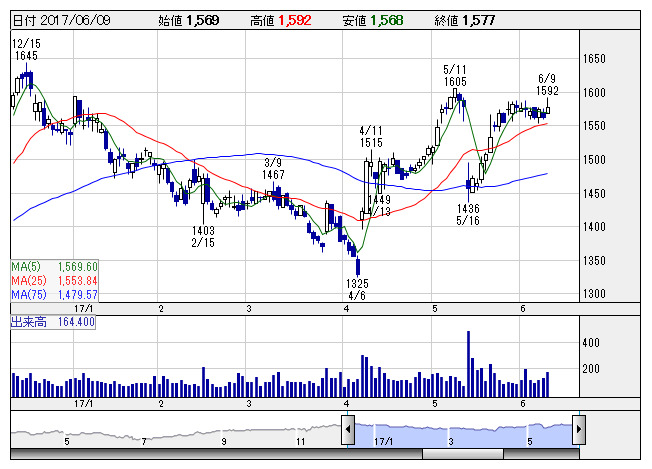

鴻池運輸 <日足> 「株探」多機能チャートより

鴻池運輸 <日足> 「株探」多機能チャートより※この業績予想は2017年5月28日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

鴻池運輸<9025>

3ヶ月後

予想株価

1,700円

工場内・構内で各種業務を請負う複合ソリューション事業が主力。鉄鋼や食品業界向け中心。国内物流、国際物流事業も。複合ソリューション事業が堅調。メディカル関連分野の伸長などが寄与。17.3期は2桁最終増益。

18.3期は増収、営業増益見通し。増配計画。飲料等製造請負業務や配送センター業務の好調維持などを見込む。株価は決算後に空けたマド埋めを完了。株価指標の割安感は強く、今後の株価は見直し先行の展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/278,200/11,000/11,300/7,000/122.95/36.00

19.3期連/F予/293,000/11,800/12,100/7,600/133.49/37.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/28

執筆者:YK

《FA》

提供:フィスコ