米株

米株

【材料】梅の花<7604>のフィスコ二期業績予想

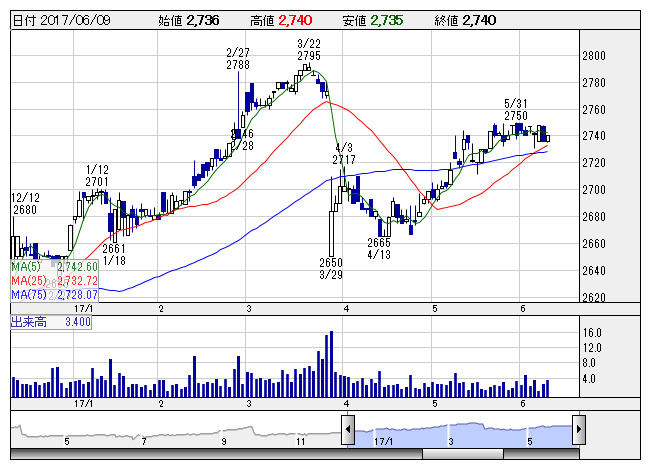

梅の花 <日足> 「株探」多機能チャートより

梅の花 <日足> 「株探」多機能チャートより※この業績予想は2017年6月2日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

梅の花<7604>

3ヶ月後

予想株価

3,000円

懐石料理店「梅の花」が主力。持ち帰り寿司「古市庵」なども。H2Oリテイリング、フジオフードと資本業務提携。17.9期2Qは経費効率化などで大幅増益。17年4月に買収した和食店「すし半」は店舗ビル建替えへ。

外食店の客足は鈍いが持ち帰り店が堅調。16年10月買収の丸平商店グループや17年4月買収の「すし半」が上乗せ。広告費の見直しで採算改善へ。17.9期は営業利益回復を予想。株価は年初来高値突破目指すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9連/F予/32,400/390/190/20/2.92/5.00

18.9連/F予/35,000/500/300/100/14.58/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/02

執筆者:JK

《FA》

提供:フィスコ