米株

米株

【材料】日本車輌製造<7102>のフィスコ二期業績予想

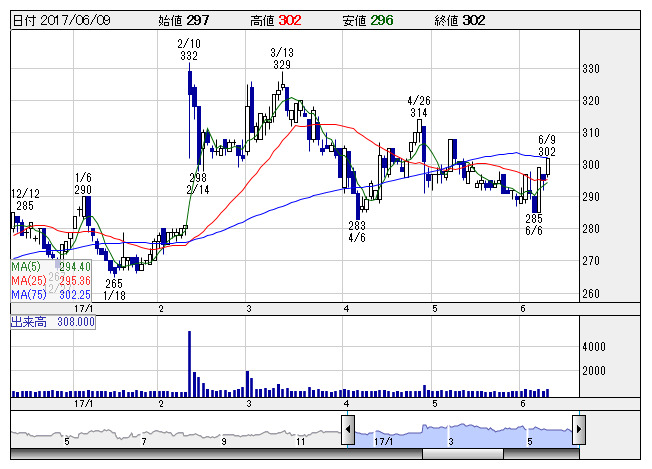

日車両 <日足> 「株探」多機能チャートより

日車両 <日足> 「株探」多機能チャートより※この業績予想は2017年6月1日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

日本車輌製造<7102>

3ヶ月後

予想株価

310円

JR東海の連結子会社。新幹線やリニアモーターカーなどの鉄道車両製造が主力。タンローリや杭打機なども手掛ける。巨額損失の米国向け大型鉄道車両案件の解決が長引くも17.3期は赤字幅が縮小。継続前提に重要事象。

米損失計上案件の解決長引き米国工場の稼働率が低下。国内での受注獲得に注力するが18.3期も苦戦続く見通し。非事業資産売却で特益。米損失案件の影響は織り込まず。米損失案件の不透明感が強く株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/89,000/-3,300/-2,900/900/6.23/0.00

19.3連/F予/95,000/0/400/400/2.77/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/01

執筆者:JK

《FA》

提供:フィスコ