米株

米株

【材料】三越伊勢丹ホールディングス<3099>のフィスコ二期業績予想

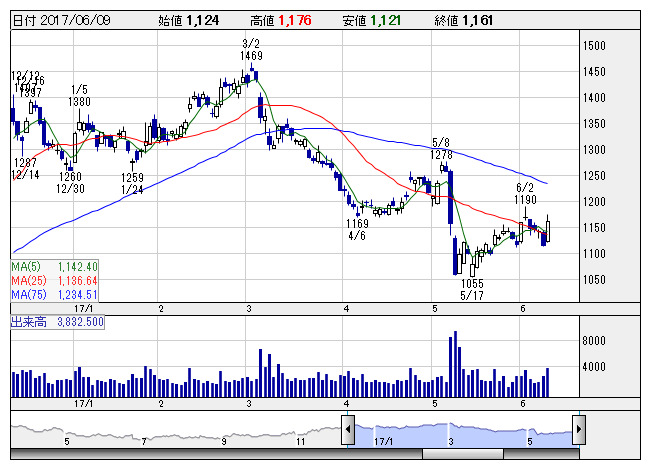

三越伊勢丹 <日足> 「株探」多機能チャートより

三越伊勢丹 <日足> 「株探」多機能チャートより※この業績予想は2017年5月27日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

三越伊勢丹ホールディングス<3099>

3ヶ月後

予想株価

1,600円

三越と伊勢丹を核とする百貨店大手。傘下に九州の岩田屋や北海道の丸井今井など。高級スーパーも。旅行商品強化に向けニッコウトラベルを完全子会社化。業績低迷で社長交代。百貨店の事業再構築などで収益回復を目指す。

訪日客消費減速などで主力の百貨店事業が冴えない。人件費や販売費の高止まりも響く。18.3期は苦戦を予想。ただコストカットで会社計画よりも減益幅が縮小の可能性も。利益低迷を背景に株価は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/1,265,000/19,000/21,000/10,000/25.67/12.00

19.3連/F予/1,280,000/22,000/24,000/12,000/30.81/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/27

執筆者:JK

《FA》

提供:フィスコ