米株

米株

【材料】ニッタ<5186>のフィスコ二期業績予想

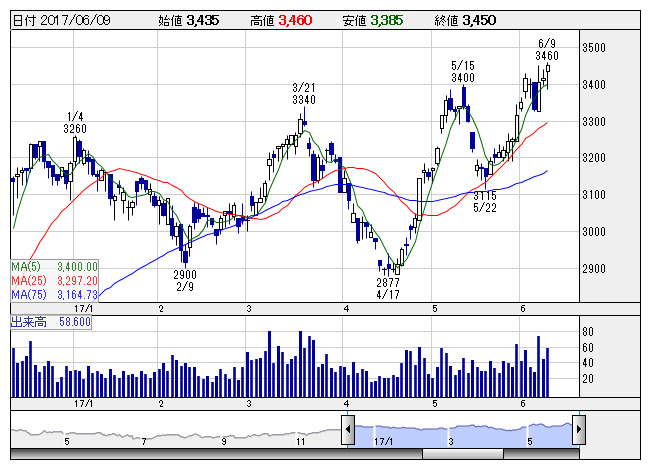

ニッタ <日足> 「株探」多機能チャートより

ニッタ <日足> 「株探」多機能チャートより※この業績予想は2017年5月29日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

ニッタ<5186>

3ヶ月後

予想株価

3,600円

伝道ベルトやゴム製品が主力。自動車向けホースに強み。半導体製造装置向けチューブなども。高収益の持分会社2社を持つ。17年5月に医療向けに強い浪華ゴム工業を買収。17.3期は円高や先行投資などで利益足踏み。

自動車向け製品堅調。半導体関連も好調続く。前期に稼働した米国やタイの新工場が貢献。持分会社2社もしっかり。減価償却費や先行投資などが重石も18.3期は増収増益を予想。増配。株価は15年高値を目指すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/70,000/4,800/10,500/8,400/288.70/54.00

19.3連/F予/72,000/5,300/11,500/9,200/316.19/56.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/29

執筆者:JK

《FA》

提供:フィスコ