米株

米株

【材料】コムシスホールディングス<1721>のフィスコ二期業績予想

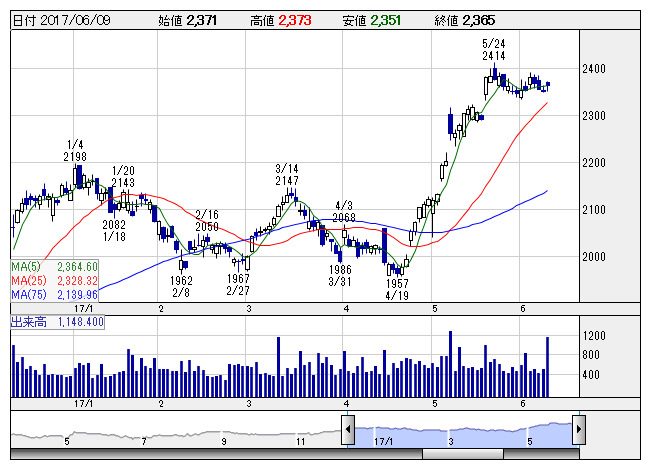

コムシスHD <日足> 「株探」多機能チャートより

コムシスHD <日足> 「株探」多機能チャートより※この業績予想は2017年5月16日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

コムシスホールディングス<1721>

3ヶ月後

予想株価

2,450円

電気通信設備工事大手。IPネットワーク網の構築が柱。電柱地中化やメガソーラー構築なども手掛ける。NTTグループが主要取引先。LTE-A工事の本格化等で受注堅調。17.3期は営業増益。新規連結効果が寄与。

繰越工事高は高水準。18.3期は増収増益見通し。IT・社会システム関連は繰越工事の完成と受注拡大を見込む。足元の株価は年初来高値更新だが、割高感は台頭せず。順調な業績拡大や増配計画を評価する展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/350,000/27,000/27,500/18,500/131.21/50.00

19.3期連/F予/360,000/28,000/28,500/19,300/136.88/55.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/16

執筆者:YK

《FA》

提供:フィスコ