米株

米株

【材料】トナミホールディングス<9070>のフィスコ二期業績予想

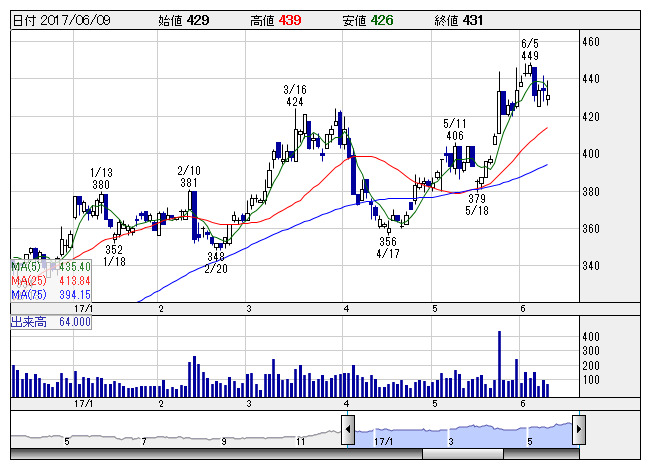

トナミHD <日足> 「株探」多機能チャートより

トナミHD <日足> 「株探」多機能チャートより※この業績予想は2017年5月10日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

トナミホールディングス<9070>

3ヶ月後

予想株価

430円

トラック大手で富山を地盤に全国展開。物量ニーズの回復が継続、新規流通センターの開設による保管料が増加も、投資に関わる初期費用や外部委託費、人的コスト、燃料費の負担増が影響。17.3期は小幅営業減益に。

18.3期も資本提携やM&Aに積極的で、物流センターの新設も検討。今春稼働の保管施設稼働率向上で関東、関西、東海の事業領域を拡大。IT活用で労働生産性向上に道筋。株価に過熱感なく、引き続き堅調推移か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/130,300/6,000/6,200/4,400/48.50/8.00

19.3連/F予/132,000/6,200/6,400/4,500/49.60/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/10

執筆者:YT

《FA》

提供:フィスコ