米株

米株

【材料】東海旅客鉄道<9022>のフィスコ二期業績予想

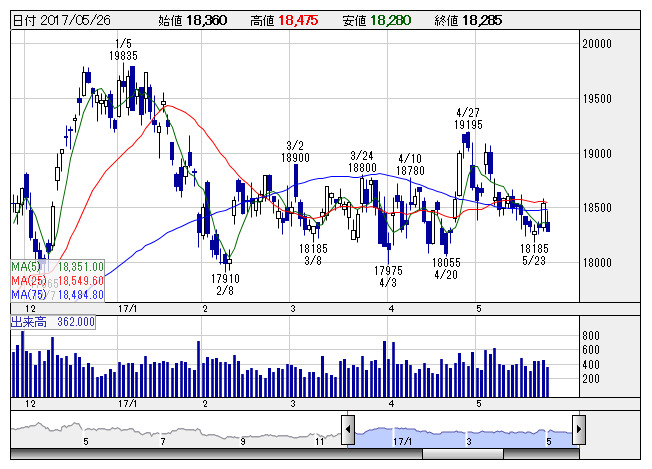

JR東海 <日足> 「株探」多機能チャートより

JR東海 <日足> 「株探」多機能チャートより※この業績予想は2017年5月12日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

東海旅客鉄道<9022>

3ヶ月後

予想株価

19,000円

東海道新幹線や名古屋・静岡などの在来線を展開。リニア中央新幹線は27年の開業目指す。エクスプレス予約等の会員数は300万人突破。訪日客の取り込みもあり新幹線利用が伸びる。17.3期は2桁の経常増益。

JRゲートタワーが全面開業。18.3期は小幅増収見通し。増配計画。利益面は営業費用の増加などが重し。GW期間の新幹線利用は好調。株価はもみ合いだが、PERには見直し余地。今後の株価は水準訂正先行か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/1,760,000/585,000/500,000/349,000/1,694.17/140.00

19.3期連/F予/1,775,000/600,000/515,000/360,000/1,747.57/145.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/12

執筆者:YK

《FA》

提供:フィスコ