米株

米株

【材料】アパマンショップホールディングス<8889>のフィスコ二期業績予想

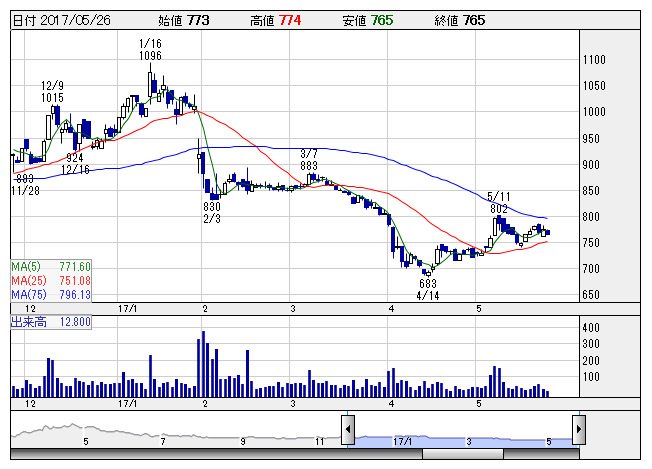

アパマンショ <日足> 「株探」多機能チャートより

アパマンショ <日足> 「株探」多機能チャートより※この業績予想は2017年5月11日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

アパマンショップホールディングス<8889>

3ヶ月後

予想株価

850円

日本最大級の賃貸仲介店「アパマンショップ」を直営・FCで展開。民泊やスマートロックにも参入。20.9期営業利益49億円目標。斡旋事業、プロパティ・マネジメント事業は売上堅調。17.9期2Qは増収。

17.9期は2桁の増収、営業増益見通し。店舗数増加で仲介手数料などが伸びる。管理受託を強化。業績伸び悩みで足元の株価は安値圏推移。業績は下期に持ち直す公算であり、今後の株価は調整一巡感を強める展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9期連/F予/43,000/3,200/2,800/1,500/82.07/12.00

18.9期連/F予/43,500/3,400/3,000/1,600/87.54/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/11

執筆者:YK

《FA》

提供:フィスコ