米株

米株

【材料】バイク王&カンパニー<3377>のフィスコ二期業績予想

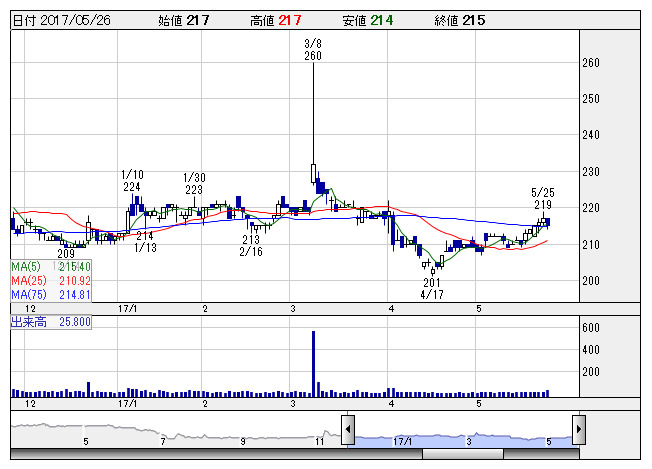

バイク王 <日足> 「株探」多機能チャートより

バイク王 <日足> 「株探」多機能チャートより※この業績予想は2017年5月9日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

バイク王&カンパニー<3377>

3ヶ月後

予想株価

220円

バイク買取専門店を展開。バイク買取事業とバイク小売事業を融合。既存の買取店舗でも小売販売を開始。車輌仕入れやエリアマーケティングを強化。バイク事業は平均売上単価や平均粗利額が上昇。17.11期1Qは増収。

駐車場事業は黒字転換。仕入業務オペレーションの見直しで高収益車輌仕入を強化。17.11期は黒字転換見通し。株価は一時的に物色強まるが、中長期的にはもち合い継続。割安感や今期業績計画が当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.11期単/F予/19,000/20/150/80/5.22/4.00

18.11期単/F予/19,500/70/200/120/7.83/4.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/09

執筆者:YK

《FA》

提供:フィスコ