米株

米株

【材料】日東富士製粉<2003>のフィスコ二期業績予想

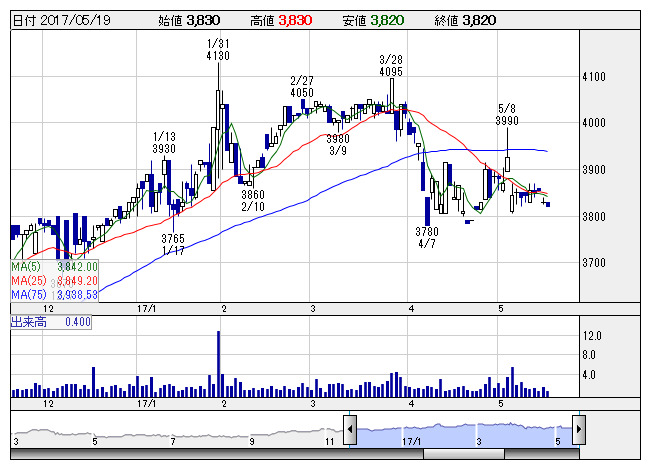

日東富士 <日足> 「株探」多機能チャートより

日東富士 <日足> 「株探」多機能チャートより※この業績予想は2017年5月14日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

日東富士製粉<2003>

3ヶ月後

予想株価

3,850円

三菱商事グループの製粉会社。小麦粉、ミックス粉などの製造・販売のほか、外食、運送などの事業を展開。外食子会社のさわやかは、ケンタッキーフライドチキンのフランチャイジーとして、関東、東海地区で店舗展開。

17.3期は小麦粉の販売価格下落で減収となったが、効率生産追求が奏功、2桁営業増益。18.3期も競合激化など事業環境は厳しく、営業減益予想。PBRなど株価指標は割安で、株価は横ばい圏での推移を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/50,000/2,000/2,200/1,500/327.50/90.00

19.3期連/F予/51,000/2,100/2,300/1,570/342.80/90.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/14

執筆者:TH

《FA》

提供:フィスコ