米株

米株

【材料】山加電業<1789>のフィスコ二期業績予想

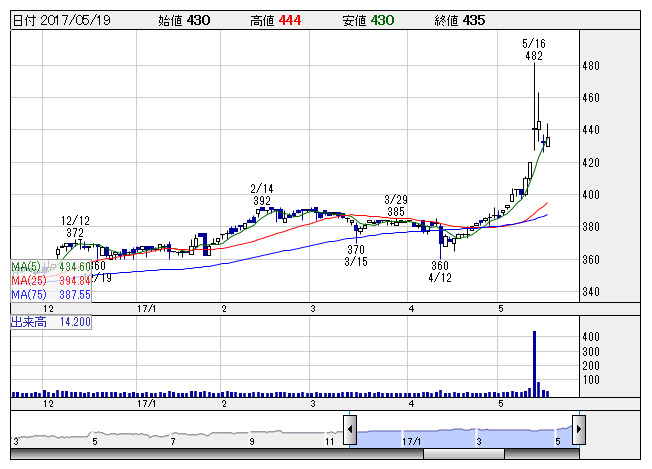

山加電業 <日足> 「株探」多機能チャートより

山加電業 <日足> 「株探」多機能チャートより※この業績予想は2017年4月30日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

山加電業<1789>

3ヶ月後

予想株価

450円

送電線工事、電気設備工事および情報通信工事を施工する電気工事業が主力。移動体無線中継基地建設工事や海外送電線建設工事にも進出。建物管理・清掃業でマンション管理、建物設備メンテナンス、管理業務受託も行う。

17.9期はメガソーラー建設の完工、電力会社からの受注増などで増収見込み。工事採算の改善なども寄与して営業増益予想。ただ、税負担の増加で最終減益見通し。株価は収益改善反映し、緩やかな上昇トレンドを維持。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9期連/F予/7,300/205/250/200/31.40/5.00

18.9期連/F予/7,400/220/270/220/34.50/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/30

執筆者:TH

《FA》

提供:フィスコ