米株

米株

【材料】インプレスホールディングス<9479>のフィスコ二期業績予想

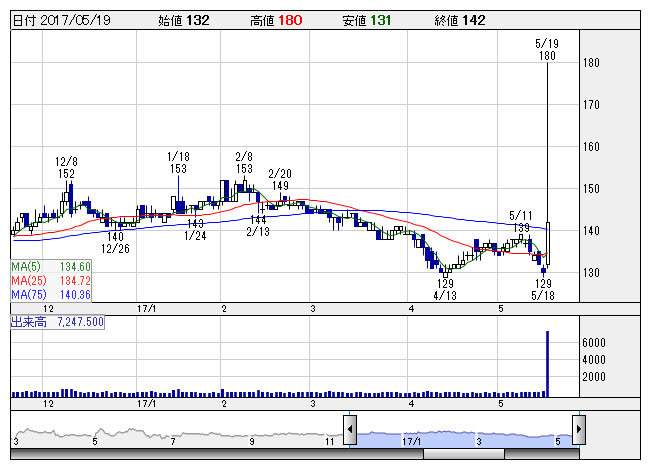

インプレス <日足> 「株探」多機能チャートより

インプレス <日足> 「株探」多機能チャートより※この業績予想は2017年5月7日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

インプレスホールディングス<9479>

3ヶ月後

予想株価

140円

IT、音楽、デザイン、山岳・自然(子会社の山と渓谷社で展開)、モバイルサービスなど、業界をリードする専門メディアグループ。書籍や雑誌の出版、映像製品、デジタルコンテンツなどの企画制作・販売を手掛ける。

17.3期は電子書籍の販売が増加も、人件費増加や貸倒引当金積み増しなどで利益見通しを減額。18.3期は電子書籍の取扱い増などで回復予想。株価は足元の収益伸び悩みを反映、当面は横ばい圏の動きを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/11,280/-58/0/0/0.00/1.00

18.3期連/F予/12,000/100/150/80/2.40/1.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/07

執筆者:TH

《FA》

提供:フィスコ