米株

米株

【材料】ナカバヤシ<7987>のフィスコ二期業績予想

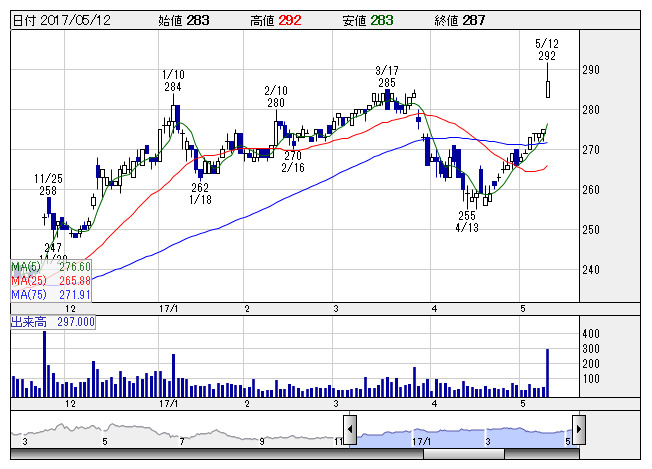

ナカバヤシ <日足> 「株探」多機能チャートより

ナカバヤシ <日足> 「株探」多機能チャートよりナカバヤシ<7987>

3ヶ月後

予想株価

285円

アルバム・製本事業で国内最大手。文具、育児用品のほか、オフィスシュレッダ、製本機、貨幣処理機などの製造・販売も手掛ける。ニッチ市場で攻めの経営を展開。M&Aも積極的。下期に利益計上が集中する傾向あり。

17.3期は環境・オフィス関連など好調、前期新規連結会社貢献し増収増益見込み。18.3期は新製品投入効果もあり、連続増収増益の予想。PBRなど株価指標は割安感強く、株価は収益改善を背景に持ち直しへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/58,500/2,500/2,700/1,400/26.50/7.00

18.3期連/F予/60,000/2,800/3,000/1,500/28.80/7.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/07

執筆者:TH

《FA》

提供:フィスコ