米株

米株

【材料】ヒマラヤ<7514>のフィスコ二期業績予想

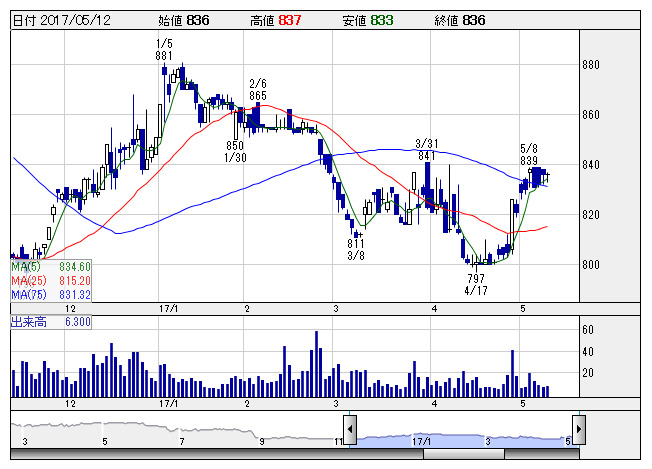

ヒマラヤ <日足> 「株探」多機能チャートより

ヒマラヤ <日足> 「株探」多機能チャートよりヒマラヤ<7514>

3ヶ月後

予想株価

900円

一般スポーツ、ゴルフ用品の小売チェーンで業界3位。関東以西の中小規模商圏をターゲットにドミナント戦略による出店を拡大中。子会社のビーアンドディーも含めたグループ店舗数は2016年11月末で156店舗。

秋物衣料全般の販売が苦戦しているほか、チームスポーツ用品の低迷が続く。ただ、販促費や出店経費をコントロールしているほか、適時適量仕入れの精度向上などにより今期は増収増益を目指す。安値圏からの上昇を意識。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17年8月期連/F予/72,500/600/700/200/16.23/22.00

18年8月期連/F予/74,000/650/750/250/20.29/24.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/05

執筆者:田代昌之

《FA》

提供:フィスコ