米株

米株

【材料】ジェクシード<3719>のフィスコ二期業績予想

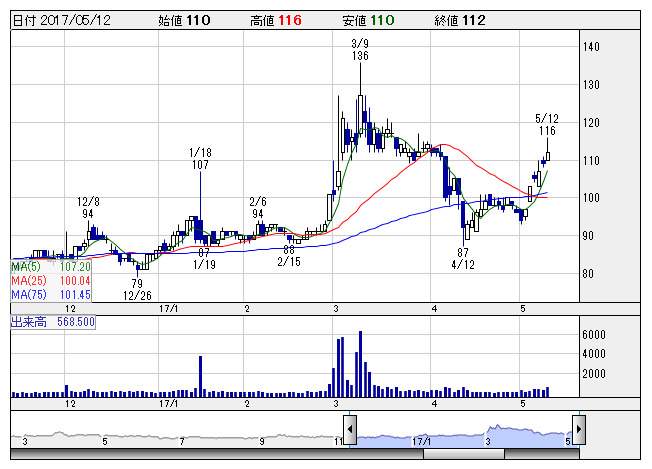

ジェクシード <日足> 「株探」多機能チャートより

ジェクシード <日足> 「株探」多機能チャートよりジェクシード<3719>

3ヶ月後

予想株価

95円

ERPコンサルティング、人事コンサルティング、製品サービスが柱。新規事業領域拡大に向けM&A検討。国内企業向けの人事コンサルティング支援が拡大。検収時期のずれ込みなどが重し。16.12期は売上横ばい。

タレントマネジメントの取扱製品を拡大。17.12期は増収、黒字転換見通し。ERPコンサルティングは繰越分が寄与。PBR面には割高感があり、上値余地は限定的。業績評価余地も乏しく、当面の株価はもち合いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期単/F予/730/10/10/5/0.33/0.00

18.12期単/F予/780/15/15/10/0.67/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/22

執筆者:YK

《FA》

提供:フィスコ