米株

米株

【材料】サムシングホールディングス<1408>のフィスコ二期業績予想

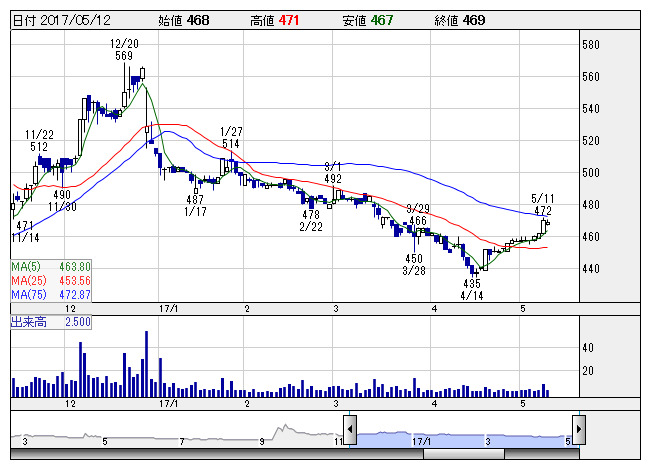

サムシング <日足> 「株探」多機能チャートより

サムシング <日足> 「株探」多機能チャートよりサムシングホールディングス<1408>

3ヶ月後

予想株価

440円

住宅向け地盤改良工事が主力。地盤調査、地盤保証サービスも。地中土壌採取管、地中土壌採取装置の特許を取得。19.12期経常利益3.1億円目標。ボーリング調査の受注件数は増加。16.12期は最終黒字転換。

17.12期は2桁の営業増益見通し。主力の地盤改良事業は堅調続く公算。海外事業の早期黒字化を目指す。今期業績見通しは評価材料だが、バリュエーション面の上昇余地は乏しい。当面の株価は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/10,720/130/110/10/2.43/0.00

18.12期連/F予/11,200/160/135/45/10.94/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/22

執筆者:YK

《FA》

提供:フィスコ