米株

米株

【材料】クロスキャット<2307>のフィスコ二期業績予想

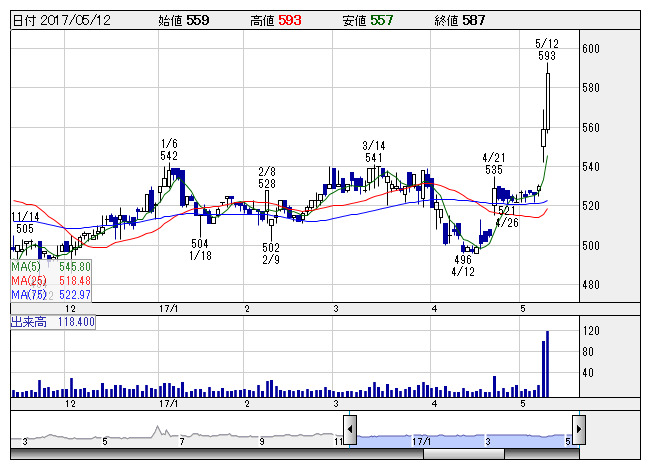

クロスキャト <日足> 「株探」多機能チャートより

クロスキャト <日足> 「株探」多機能チャートよりクロスキャット<2307>

3ヶ月後

予想株価

550円

システム開発サービス中心の情報サービス企業。金融の基幹システムに強み。システムインテグレーション、独自開発プロダクトの提供、コンサルティングサービスが3本柱。クレジット向け案件好調。17.3期3Qは増収。

18.3期は不採算案件なく、増収増益か。クレジット向け案件は好調続く公算。子会社も業績寄与。増配評価や18.3期の業績改善期待が株価上昇をサポート。PER面は上昇余地があり、当面の株価は堅調推移を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/10,100/540/560/400/43.43/15.00

18.3期連/F予/10,600/580/600/420/45.60/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/21

執筆者:YK

《FA》

提供:フィスコ