米株

米株

【材料】コメ兵<2780>のフィスコ二期業績予想

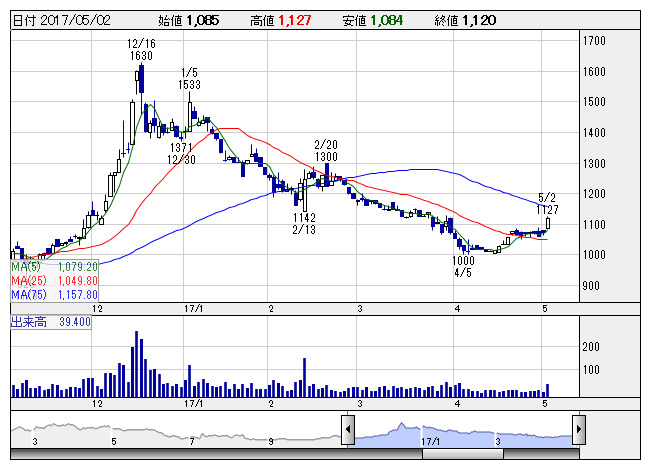

コメ兵 <日足> 「株探」多機能チャートより

コメ兵 <日足> 「株探」多機能チャートよりコメ兵<2780>

3ヶ月後

予想株価

900円

日本最大級のリユースデパート、「KOMEHYO」を中心に展開。17年2月末時点の店舗数は38店。経費削減や在庫コントロールに取り組む。17.3期3Qはインバウンド消費の鈍化で高額品を中心に伸び悩む。

足元の全店売上高は苦戦続く。18.3期は大阪、名古屋の大型店出店が寄与。不採算店閉鎖などで収益性向上も、消費マインドの低下が重し。PBRは割安感があるが、業績回復は織り込めず、株価は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/39,900/600/590/150/13.33/30.00

18.3期連/F予/41,000/800/800/400/35.53/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/05

執筆者:YK

《SK》

提供:フィスコ