米株

米株

【材料】東急建設<1720>のフィスコ二期業績予想

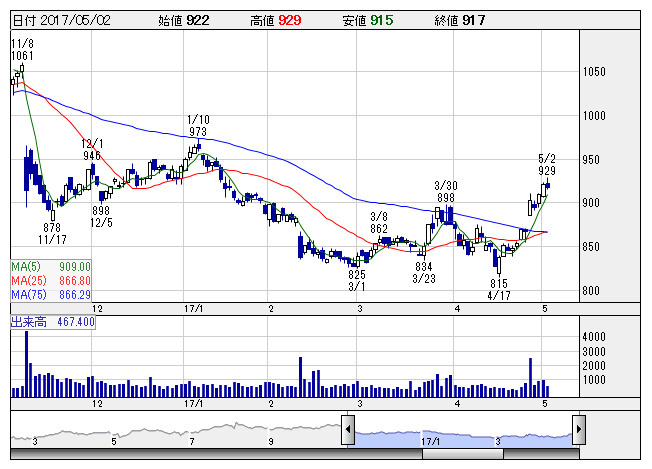

東急建設 <日足> 「株探」多機能チャートより

東急建設 <日足> 「株探」多機能チャートより東急建設<1720>

3ヶ月後

予想株価

930円

東急グループの建設会社。持分法適用会社に道路舗装の世紀東急工業。渋谷再開発案件の手持ち工事豊富。北海道新幹線延伸でトンネル工事受注(JV)。17.3期3Qは完成工事高の減少等が響く。足元の工事採算は改善。

建設需要旺盛で受注環境は良好。18.3期は渋谷再開発案件、東京五輪向け工事などが進展。労務費や資材費こなし、増収増益。バリュエーション面の上昇余地は限定的だが、今後の業績改善期待が当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/238,000/16,000/17,400/12,000/112.40/20.00

18.3期連/F予/260,000/18,000/19,400/13,000/121.77/22.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/08

執筆者:YK

《FA》

提供:フィスコ