米株

米株

【材料】大気社<1979>のフィスコ二期業績予想

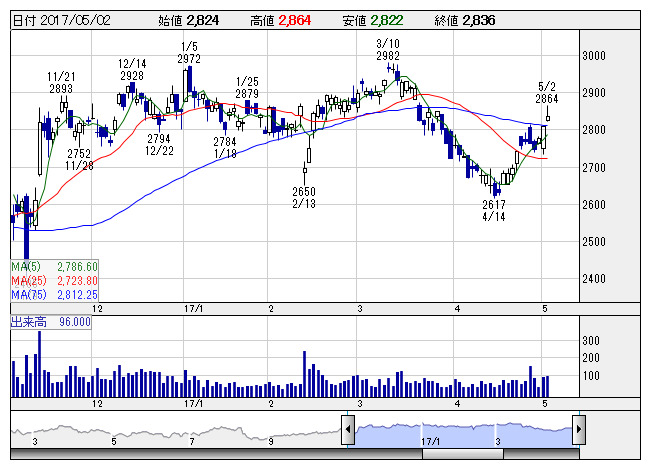

大気社 <日足> 「株探」多機能チャートより

大気社 <日足> 「株探」多機能チャートより大気社<1979>

3ヶ月後

予想株価

2,600円

空調システム、塗装システムが主力。完全人工光型植物工場なども手掛ける。19.3期経常利益130億円目標。配当性向35%目処。受注工事高は国内や北米で増加。17.3期3Qは海外完成工事高の減少などが響く。

18.3期は円高一服などが寄与。北米などは堅調維持へ。受注工事高豊富で塗装システム事業が伸びる公算。株価指標面に割高感はないが、収益回復力の弱さが上値抑制要因に。当面の株価は調整含みの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/194,000/10,800/11,500/6,700/182.15/70.00

18.3期連/F予/201,500/11,500/12,200/7,200/195.75/73.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/08

執筆者:YK

《FA》

提供:フィスコ