米株

米株

【材料】阪和興業<8078>のフィスコ二期業績予想

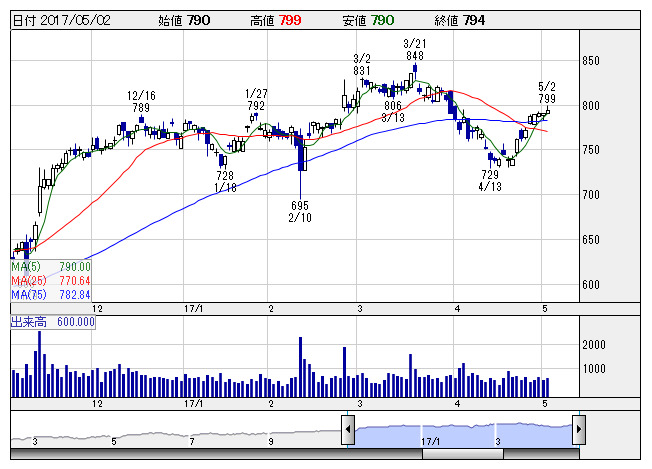

阪和興 <日足> 「株探」多機能チャートより

阪和興 <日足> 「株探」多機能チャートより阪和興業<8078>

3ヶ月後

予想株価

750円

鉄鋼を中心に事業を展開する独立系商社。食品事業ではエビ、カニ等で輸入シェアが業界トップレベル。環境・エネルギー事業やリサイクル事業の強化を図る。建設需要堅調。17.3期3Qは持ち分法投資損失減り経常増益。

18.3期は鋼材価格の回復などが寄与。鉄鋼事業が業績牽引へ。円高一服により海外販売子会社は売上持ち直し。業績改善期待は株価に織り込まれており、上値余地は限定的か。当面の株価は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/1,500,000/22,000/20,000/13,500/63.78/18.00

18.3期連/F予/1,630,000/24,500/22,500/14,700/69.45/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/07

執筆者:YK

《FA》

提供:フィスコ