米株

米株

【材料】新電元工業<6844>のフィスコ二期業績予想

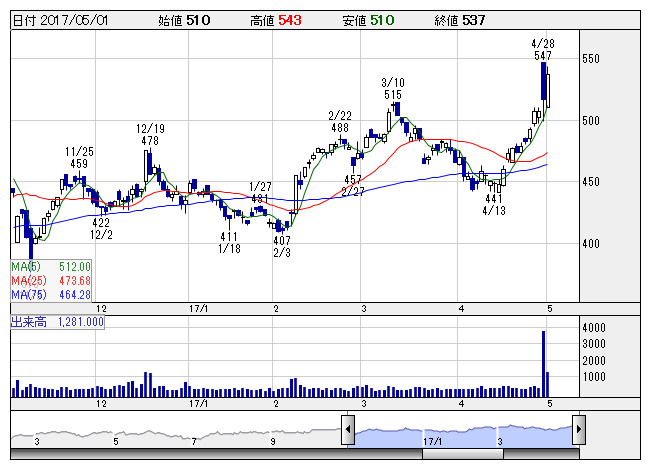

新電元 <日足> 「株探」多機能チャートより

新電元 <日足> 「株探」多機能チャートより新電元工業<6844>

3ヶ月後

予想株価

550円

パワー半導体に強み。ダイオード製品で世界トップシェア製品を多く擁す。取扱い製品は多岐にわたり、二輪車・四輪車向け電装製品なども展開。ホンダが大株主。現中計で19.3期売上高営業利益率6.0%を目指す。

17.3期は円高や太陽光発電の減速やアジア二輪車市場の落ち込みあるも、前期のリコール関連費用の減少で大幅増益見込み。18.3期は車載向けの半導体の伸長などで連続増益へ。株価は徐々に戻り歩調を強めよう。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/88,000/3,600/2,800/2,300/24.30/12.50

18.3期連/F予/95,000/4,000/3,200/2,600/27.50/12.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ