米株

米株

【材料】イントランス<3237>のフィスコ二期業績予想

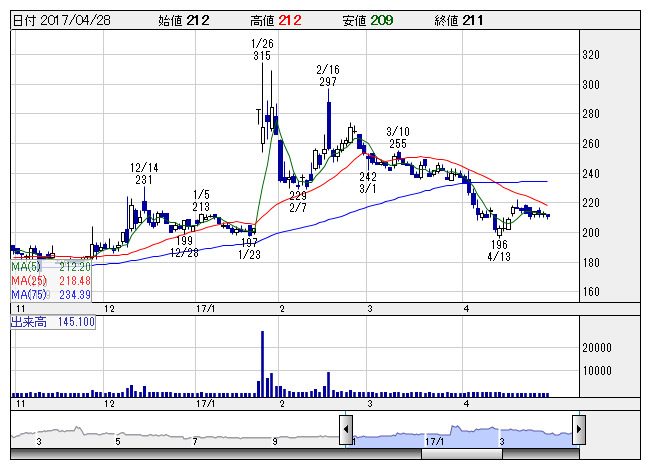

イントランス <日足> 「株探」多機能チャートより

イントランス <日足> 「株探」多機能チャートよりイントランス<3237>

3ヶ月後

予想株価

320円

中古ビルの再生が主力。賃貸管理や不動産コンサルも手掛ける。子会社でハーブガーデンの運営も。双日子会社の農業法人と業務提携。株主優待制度を導入。横浜中華街の不動産売却など加わり17.3期3Qは大幅増収益。

物件売却のタイミング次第で業績変動は大きいが、不動産再生事業の市場拡大は続いており、収益トレンドは当面拡大傾向。株価水準の値頃感は強く、折に触れて業績拡大を背景とした人気化を想定。株価の割高感も乏しい。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3連/F予/3,100/870/650/420/11.33/3.00

18.3連/F予/3,500/950/750/470/12.66/3.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/02/28

執筆者:佐藤勝己

《FA》

提供:フィスコ