米株

米株

【材料】日本航空<9201>のフィスコ二期業績予想

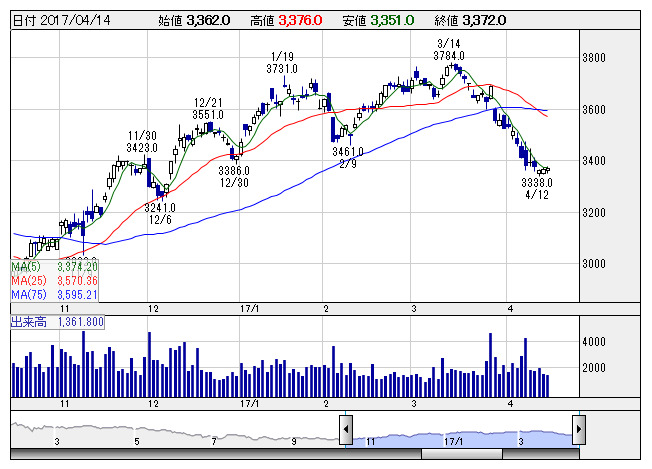

JAL <日足> 「株探」多機能チャートより

JAL <日足> 「株探」多機能チャートより日本航空<9201>

3ヶ月後

予想株価

3,700円

国内線、国際線ともにANAに次ぎ第2位。11年に会社更生手続き終結。中長距離路線(欧米、東南アジア)を中心とする国際線ネットワークの拡大に注力。部門別採算制度の導入などによるコスト競争力の強化を推進。

17.3期は国際線、国内線ともに旅客収入が減少。人件費増もあり、減収減益見込み。続く18.3期は燃油サーチャージ料金復活、単価上昇施策の効果で増収増益を予想。足元の原油価格持ち直しは株価の抑制要因に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/1,280,000/170,000/163,000/161,000/451.91/92.00

18.3期連/F予/1,300,000/180,000/170,000/145,000/408.30/92.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ