米株

米株

【材料】北越紀州製紙<3865>のフィスコ二期業績予想

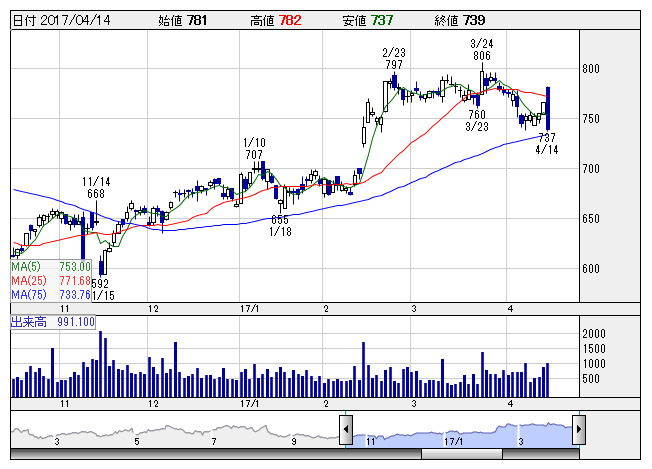

北越紀州紙 <日足> 「株探」多機能チャートより

北越紀州紙 <日足> 「株探」多機能チャートより北越紀州製紙<3865>

3ヶ月後

予想株価

780円

北越製紙と紀州製紙が経営統合。洋紙、白板紙などの紙パルプを主力事業として展開。前期連結のカナダ子会社AFPIが業績貢献。17.3期3Qは2桁増収・大幅増益。3Q以降の円安傾向で為替差損も縮小傾向。

17.3期は、洋紙市況低迷で当初計画から増益幅縮小、円高で外貨建資産評価損も、3Q以降の円安傾向で直近の業績予想からは利益上振れを予想。18.3期はパルプ市況低迷、前期並み計画で予想。株価は安定推移か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/265,000/12,000/13,000/9,000/47.76/12.00

18.3期連/F予/270,000/11,000/12,000/8,500/45.10/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:HY

《FA》

提供:フィスコ