米株

米株

【材料】太平洋セメント<5233>のフィスコ二期業績予想

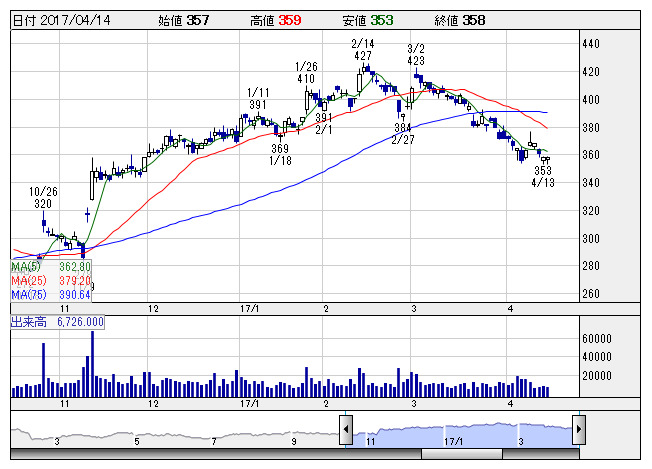

太平洋セメ <日足> 「株探」多機能チャートより

太平洋セメ <日足> 「株探」多機能チャートより太平洋セメント<5233>

3ヶ月後

予想株価

380円

国内セメントシェアは高くで最大手の一角である。海外比率は相対的に高い。そのほかに資源事業、廃棄物リサイクルなども手掛けている。18.3期営業益800億目標を掲げる。17.3期3Qは増益での着地に。

米国西海岸のセメント及び生コンクリート事業は、出荷数量が伸び、市況も概ね回復傾向にあることが支援材料。今後は中国セメント事業における需要の回復がカギとなってくるとみている。株価は安定な引き続き安定推移か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/805,000/63,000/58,000/53,000/42.70/6.00

18.3期連/F予/842,000/70,000/68,000/60,000/48.33/7.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/04

執筆者:雲宮祥士

《FA》

提供:フィスコ