米株

米株

【材料】キッコーマン<2801>のフィスコ二期業績予想

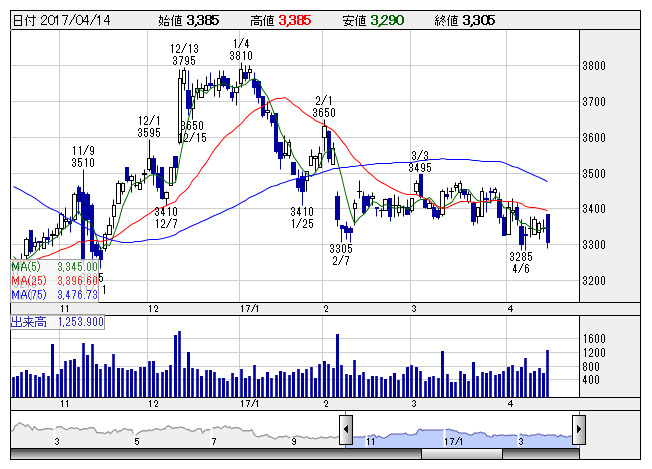

キッコマン <日足> 「株探」多機能チャートより

キッコマン <日足> 「株探」多機能チャートよりキッコーマン<2801>

3ヶ月後

予想株価

3,500円

しょうゆ最大手。消費増税の影響が薄れ、主力の国内しょうゆ等が好調。海外では北米などが伸びる。高価格帯の「生しょうゆ」増産で販売目標値を引き上げ収益の柱に。販売好調だが為替は重し。北米事業は一転営業増益へ。

17.3期は理研ビタミン株売却に伴う法人税負担減もあり純利益最高。国内で密閉ボトルの「生しょうゆ」が好調。海外も売上伸びる。18.3期も高付加価値型商品が伸びる。生産能力も増強し対応。為替は懸念材料。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/393,000/31,500/30,000/24,000/124.26/32.00

18.3期連/F予/410,000/33,000/33,000/24,000/124.26/32.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/01

執筆者:井上裕一

《FA》

提供:フィスコ