米株

米株

【材料】ZOA<3375>のフィスコ二期業績予想

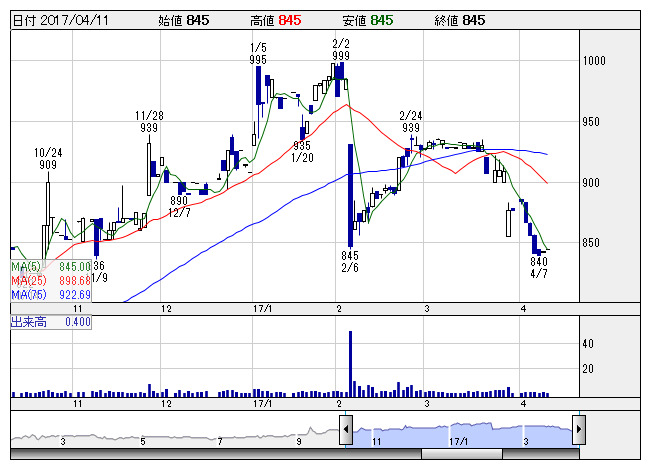

ZOA <日足> 「株探」多機能チャートより

ZOA <日足> 「株探」多機能チャートよりZOA<3375>

3ヶ月後

予想株価

930円

静岡地盤で「ZOA」「OAナガシマ」等を運営。パソコン本体の販売が主力。バイク用品の店頭小売販売も。HDDや無線ルーターなど周辺機器が低迷。17.3期3Qはパソコン事業が低調。バイク事業には底打ち感。

パソコン本体販売は回復傾向。18.3期は品揃え刷新でバイク事業堅調か。大手通販サイトとの競合でネット通販は苦戦続く公算。足元の業績は株価に織り込み済み。PBRの割安感や今後の収益改善期待が株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期単/F予/8,000/200/200/125/54.42/30.00

18.3期単/F予/8,300/230/230/155/67.48/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/31

執筆者:YK

《FA》

提供:フィスコ