米株

米株

【材料】ヤマノホールディングス<7571>のフィスコ二期業績予想

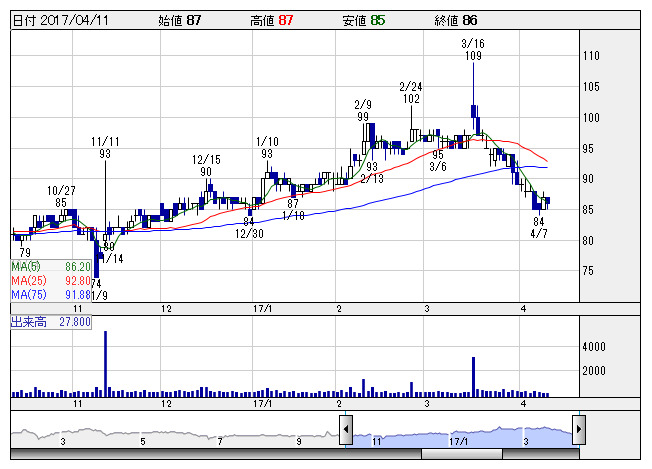

ヤマノHD <日足> 「株探」多機能チャートより

ヤマノHD <日足> 「株探」多機能チャートよりヤマノホールディングス<7571>

3ヶ月後

予想株価

90円

美容、スポーツ、和装宝飾、DSM、卸売事業を展開。子会社に堀田丸正など。M&Aを積極推進。美容事業は低調だが、M&A効果で和装宝飾事業が好調。卸売事業は利益率が改善。17.3期3Qは2桁の増収増益。

RIZAPにスポーツ事業を15億円で売却へ。18.3期もM&A効果が寄与。和装宝飾事業も堅調続く公算。足元の収益改善は株価に織り込み済み。バリュエーション面でも割安感に欠け、当面の株価は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/26,900/370/360/190/5.51/2.00

18.3期連/F予/25,500/470/450/1,300/37.68/2.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/31

執筆者:YK

《FA》

提供:フィスコ