米株

米株

【材料】理経<8226>のフィスコ二期業績予想

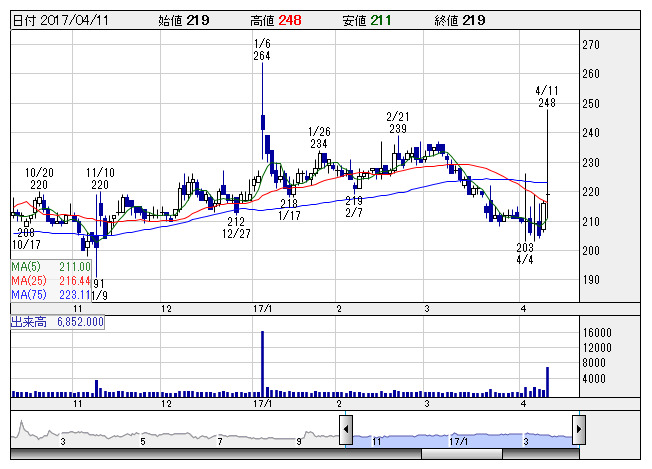

理経 <日足> 「株探」多機能チャートより

理経 <日足> 「株探」多機能チャートより理経<8226>

3ヶ月後

予想株価

220円

システムソリューション事業を展開。防災・映像・通信分野のソリューション拡大等に経営資源集中。19.3期売上高81億円目標。大学向けシステムは順調。衛星設備の規模拡大などもあり、17.3期3Qは小幅増収。

18.3期もJアラートの受信機堅調。システムソリューションは大学向けシステムが順調続く。17.3期業績は織り込み済みで、下値余地は限定的か。割安感や収益改善期待もあり、当面の株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/6,400/40/40/20/1.29/3.00

18.3期連/F予/6,600/70/70/50/3.22/3.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/31

執筆者:YK

《FA》

提供:フィスコ