米株

米株

【材料】日本鋳造<5609>のフィスコ二期業績予想

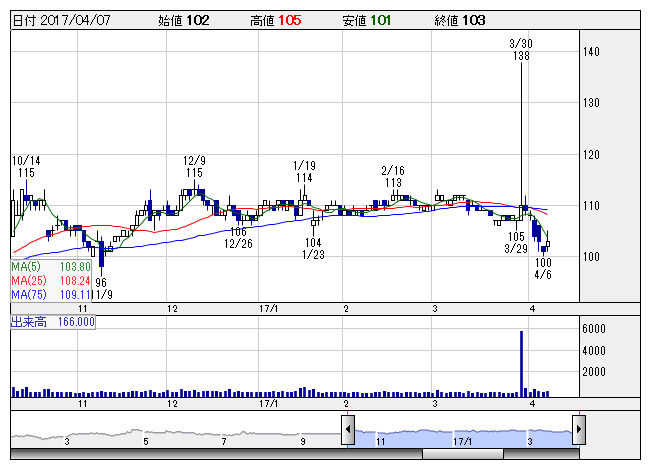

日鋳造 <日足> 「株探」多機能チャートより

日鋳造 <日足> 「株探」多機能チャートより日本鋳造<5609>

3ヶ月後

予想株価

110円

大型鋳鋼類を中心とした鋳鋼・鋳鉄品が主力。機械的性質と品質に定評。橋梁部品や柱脚等は好調維持。大型鉱山機械用の鋳鋼品や油井管圧延用鋳鋼品は受注回復に遅れ。一過性費用も発生し、17.3期3Q業績は苦戦。

大型鉱山建設機械用部品製造ラインは低稼働続く。エンジニアリングは受注堅調。18.3期は鋳鋼・鋳鉄品が苦戦継続。PBRは割安感強いが、業績回復期待を織り込めない状況下、当面の株価はもち合い継続を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/9,500/-350/-350/-860/-/2.50

18.3期連/F予/10,500/70/70/20/0.39/2.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ