米株

米株

【材料】サンエー化研<4234>のフィスコ二期業績予想

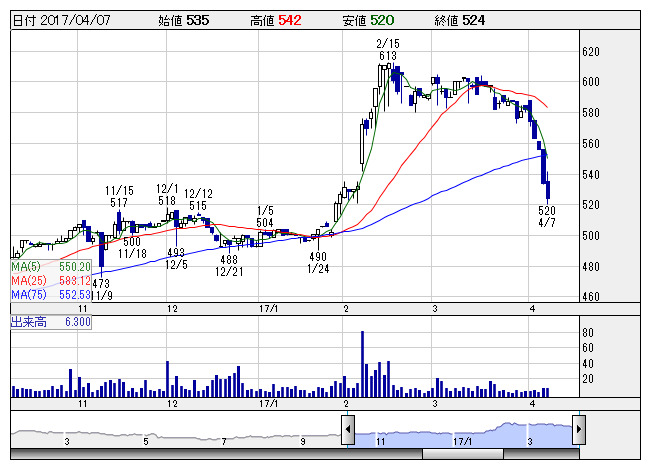

サンエー化研 <日足> 「株探」多機能チャートより

サンエー化研 <日足> 「株探」多機能チャートよりサンエー化研<4234>

3ヶ月後

予想株価

550円

プラスチックフィルム加工メーカー。食品や日用品、医療品等の包装材料、液晶製品関連部材などを手掛ける。海外の生産拠点強化。表面保護フィルムが伸長。原材料コストは低位安定で、17.3期3Qは2桁の営業増益。

17.3期営業利益は前期並み。18.3期は新工場の償却負担や原料高が重し。機能性材料は光学用途が堅調維持。業績面はインパクト薄だが、株価指標面の割安感が株価の下支え要因。26週線をサポートとして意識へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/31,300/1,200/1,270/870/76.86/14.00

18.3期連/F予/31,500/1,150/1,220/850/75.09/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ