米株

米株

【材料】日本エアーテック<6291>のフィスコ二期業績予想

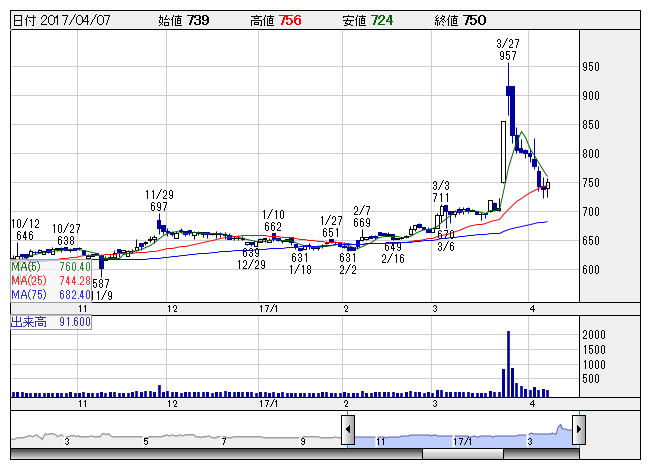

エアーテック <日足> 「株探」多機能チャートより

エアーテック <日足> 「株探」多機能チャートより日本エアーテック<6291>

3ヶ月後

予想株価

750円

クリーンエアシステムの専門メーカー。国内シェアトップ。豊富な実績とノウハウが強み。再生医療分野を対象に営業強化。大口案件の原価管理徹底。クリーンルーム機器やクリーンブース等が販売堅調。16.12期は増収。

半導体装置や液晶向け投資の拡大が追い風。17.12期は2桁の営業増益見通し。内製化比率の上昇が寄与へ。株価は見直し続くが、PBRは依然として1倍割れ。今期営業利益拡大見通しも評価でき、上昇トレンド継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期単/F予/9,400/460/540/350/38.63/15.00

18.12期単/F予/9,700/510/590/400/44.15/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ