米株

米株

【材料】モリテックスチール<5986>のフィスコ二期業績予想

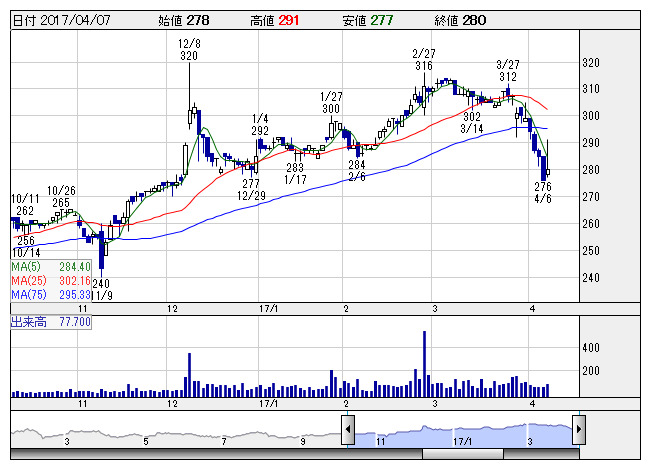

モリテック <日足> 「株探」多機能チャートより

モリテック <日足> 「株探」多機能チャートよりモリテックスチール<5986>

3ヶ月後

予想株価

320円

金属加工製品や熱処理製品、各種金属材料等を手掛ける。EV向け充電スタンドも。特殊加工技術が強み。焼入鋼帯部門は低調だが、特殊帯鋼等を販売する商事部門が好調。海外事業も黒字転換。17.3期3Qは大幅増益。

18.3期も商事部門は特殊帯鋼などが堅調維持。円安効果で海外事業も盛り返しへ。利益成長鈍化の可能性だが、収益改善は続く公算。PBR、配当利回りともに割安感が強く、当面の株価は見直し先行の展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/26,600/630/550/450/19.95/10.00

18.3期連/F予/27,500/700/600/450/19.95/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ